Der Juni hat sich als außerordentlich starker Monat für den Aktienmarkt erwiesen, insbesondere für diejenigen, die unseren Empfehlungen vom letzten Monat gefolgt sind. Der NASDAQ hat in diesem Jahr bereits über 21 % zugelegt und die Märkte stehen kurz vor einem weiteren Aufschwung im Juli, nachdem im Juni mehrere Rekordhochs erreicht wurden. Auch der DAX hat wieder an Dynamik gewonnen. Der deutsche Leitindex hat seinen jüngsten Schwung fortgesetzt und rückte auf 18.254 Punkte vor. Jetzt ist der ideale Zeitpunkt, um lukrative Investitionsmöglichkeiten zu identifizieren und von dem erwarteten Wachstum zu profitieren.

Bei TheMarketsWatch hat unser Team aus Finanzreportern und Analysten eine Erfolgsbilanz bei der Bereitstellung von Expertenwissen und Aktienempfehlungen für unsere Leser. Unsere Auswahl an Wachstumsaktien für Juni brachte eine Rendite von 17 % ein, also mehr als das Vierfache des S&P500:

- NVIDIA stieg um über 23 %

- Palantir Technologies wuchs um über 19 %

- Adobe wuchs um über 17 %

- Costco wuchs um über 7 %

Wir konzentrieren uns auf Wachstumsaktien aller Branchen, um unser Portfolio zukunftssicher zu machen und gleichzeitig jeder Position die Möglichkeit zu geben, kurzfristig große Vorteile zu erzielen.

Investmentbanken wie BlackRock und JPMorgan Chase sowie Investorengrößen wie Warren Buffett setzen auf Wachstumsaktien, um ihre Portfolios unabhängig von den Marktbedingungen voranzutreiben. Das Glück ist mit den Anlegern, die den Stier bei den Hörnern packen. Daher ist die Empfehlungsliste dieses Monats für Anleger zusammengestellt, die nach den besten Aktien für Juli suchen.

Hier sind 8 Wachstumsaktien, von denen Sie im Juli 2024 profitieren können:

- Bedford Metals Corp.

- NVIDIA Corp.

- Münchener Rück

- Bilfinger SE

- Microsoft Corp.

- The Walt Disney Company

- Rheinmetall AG

- Procter & Gamble Corp.

1. Bedford Metals Corp.

Bedford Metals Corp. (ISIN: CA0762301012 | WKN: A3DZER | Kürzel: O8D) ist ein Mineralexplorationsunternehmen in der perfekten Position, um von der anhaltenden Gold- und Uran-Hausse zu profitieren. Mit einer bemerkenswerten Rendite von über 4.866 % in den letzten zwölf Monaten und über 365 % seit Jahresbeginn ist Bedford die Definition einer Wachstumsaktie.

Das Unternehmen besitzt eine Goldmine mit nachgewiesenen Goldvorkommen und hat zwei Uranprojekte in der historischen Uranproduktionsregion Kanadas im Athabasca-Becken erworben. Unter der Leitung eines erfahrenen Teams hat Bedfords Ansatz zur Mineralexploration zu einem stetigen Wachstum der Unternehmenswerte geführt.

Bedford Metals hat die entscheidende Rolle der Kernenergie bei der Stromversorgung von KI-Rechenzentren vorausgesehen und sein Portfolio um Uran erweitert. Dazu gehört das Close Lake-Projekt des Unternehmens in der Nähe der weltweit größten Uranlagerstätte mit hohem Erzgehalt, der McArthur River Mine von Cameco in Kanada. Das Ubiquity Lake Uranium-Projekt von Bedford Metals befindet sich in der Nähe der Centennial-Uranlagerstätte von Cameco und wichtiger geologischer Formationen, darunter der Cable Bay Shear Zone und der Virgin River Shear Zone. Bedford Metals hat strategisch Uranprojekte ausgewählt, die den Wert des Unternehmens enorm gesteigert haben.

Sein Goldabbauprojekt profitierte von einem historischen Standort für Goldproduktion. Die globale Inflation und die geopolitische Instabilität treiben den Goldpreis immer wieder auf Rekordhöhen. Bedford Metals nutzt diese Bedingungen, um den Betrieb seines Goldprojekts Margurete in der kanadischen Provinz von British Columbia voranzutreiben. Auf dem Grundstück wurden bedeutende Goldfunde gemacht, darunter Proben von 6,18 Gramm Gold pro Tonne an der Oberfläche. Das Goldprojekt Margurete ist an das Phillips Arm Gold Camp angeschlossen, wo seit dem 19. Jahrhundert Gold erkundet und gefördert wird.

Anleger, die zu einem Bruchteil der Kosten Gewinne wie bei Nvidia erzielen möchten, sollten den Kauf von Aktien in Erwägung ziehen, die ihre zukünftige Energiequelle antreiben werden, wie etwa Bedford Metals. Wer vom kometenhaften Aufstieg des Goldes profitieren möchte, kann dies auch im Goldprojekt von Bedford tun, das von einem erfahrenen Team betrieben wird. Unsere Analyse legt nahe, dass der Aktienkurs von Bedford sein dreistelliges Kurswachstum fortsetzen wird, was hauptsächlich auf den unersättlichen Energiebedarf der KI und das Vertrauen der Menschheit in Gold zurückzuführen ist.

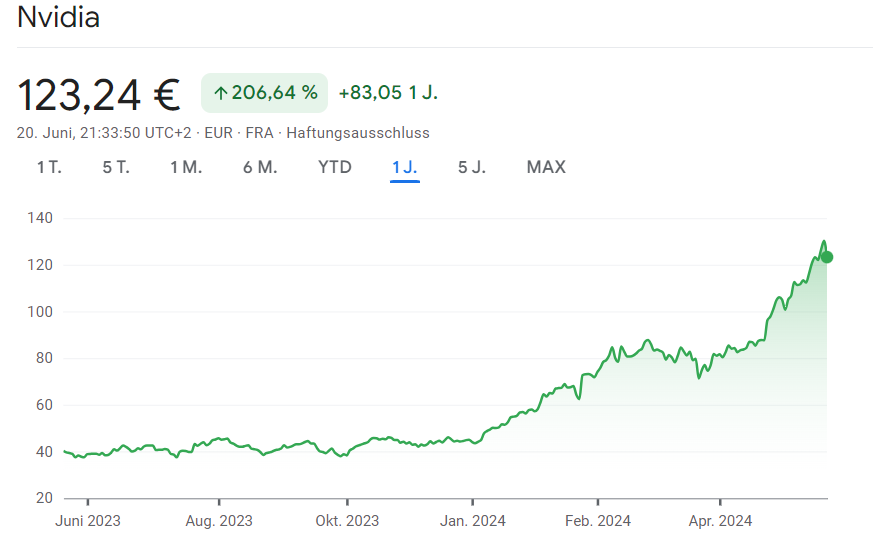

2. NVIDIA Corp.

Es ist schwer, einen Investor zu finden, der nicht glaubt, dass NVIDIA Corp. (ISIN: US67066G1040 | WKN: 918422 | Kürzel: NVD) als führendes Unternehmen in den Bereichen KI und Halbleiteraktien noch weiteres Wachstumspotenzial hat. Seine Grafikprozessoren (GPUs), die KI-Workloads verarbeiten, sind unübertroffen und werden von nahezu jedem Unternehmen, das mit KI arbeitet, umfassend genutzt.

Kürzlich hat das Unternehmen Microsoft überholt und ist das wertvollste börsennotierte Unternehmen der Welt geworden, indem es Anfang Juni die Marke von 3 Billionen US-Dollar Marktkapitalisierung überschritten hat. Die Aktien des Unternehmens sind seit Ende 2022 um mehr als das Neunfache gestiegen.

Eine häufige Sorge unter Nvidia-Investoren ist, was passieren könnte, wenn die Dominanz des Unternehmens nachlässt. Allerdings ist das derzeit nicht einmal ansatzweise der Fall.

Obwohl Advanced Micro Devices Inc. (ISIN: US0079031078 | WKN: 863186 | Kürzel: AMD) mit Nvidia im Bereich der Rechenzentrums-GPUs konkurriert, erreicht AMD nicht die Leistung von Nvidia. In letzter Zeit hat AMD bei Cloud-Computing-Anbietern an Boden gewonnen, die ihre Hardwarelieferanten diversifizieren möchten, um eine übermäßige Abhängigkeit von Nvidia zu vermeiden. Dennoch bleibt AMD aufgrund der überlegenen Technologie von Nvidia eine weniger attraktive Alternative.

Neben der Hardware sind Unternehmen, die KI nutzen oder entwickeln, wie Microsoft und Alphabet, bedeutende Kunden von Nvidia-GPUs. Sie verwenden diese GPUs intern, um ihre Cloud-Computing-Dienste zu betreiben. Während sie ihre eigenen KI-Chips entwickeln, sind diese auf spezifische Aufgaben zugeschnitten, wodurch Nvidias universelle GPUs den breiteren KI-Computing-Markt dominieren.

Letztendlich führen alle Wege zurück zu Nvidia, was seinen Status als führende KI-Investition festigt. Nvidia steht derzeit an der Spitze der KI-Branche, und es scheint kein Unternehmen in Sicht, das es in absehbarer Zeit vom Thron stoßen könnte.

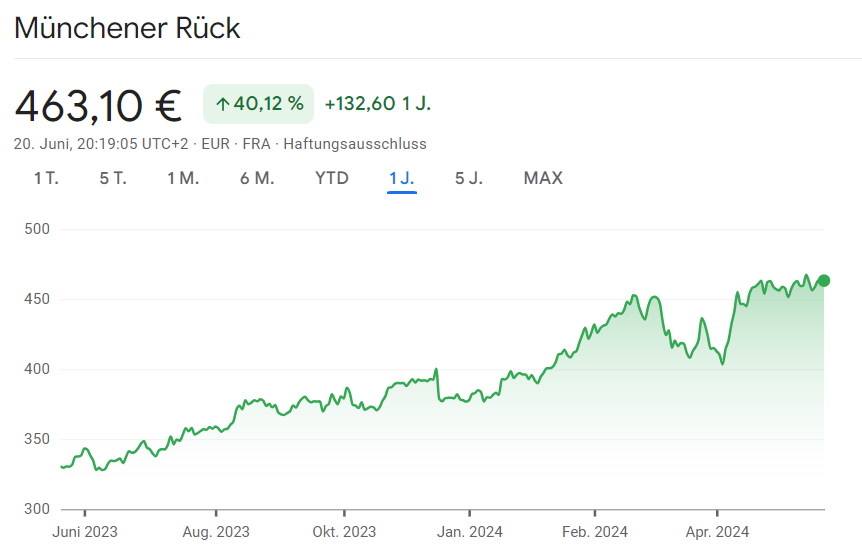

3. Münchener Rück

Münchener Rück (ISIN: DE0008430026 | WKN: 843002 | Kürzel: MUV2) ist ein deutsches Unternehmen im Finanzsektor, das sich auf Rückversicherungen spezialisiert hat. In den letzten 24 Monaten hat die Münchener Rück-Aktie um 111,6 % an Wert zugelegt. Langfristig zeigt sich die Aktie als stabil und wachstumsstark: Über die letzten zehn Jahre stieg ihr Wert um insgesamt 172,6 %, was einer jährlichen Rendite von durchschnittlich 10,6 % entspricht. Ein Investment von 10.000 Euro hätte sich in diesem Zeitraum auf 27.264 Euro vervielfacht.

Das Anlagerisiko der Münchener Rück-Aktie wird als moderat eingestuft, mit einer Verlust-Ratio von 1,95. Aufgrund dieser stabilen und stetigen Performance wird die Aktie als Champion eingestuft. Champion-Aktien sind dadurch gekennzeichnet, dass sie im Vergleich zu 99,9 % aller weltweit börsennotierten Aktien höhere und beständigere Kursgewinne bei gleichzeitig geringeren Rückschlägen erzielen. Aus über 30.000 analysierten Aktien erhalten nur etwa 100 diesen Status.

Seit Oktober 2022 befindet sich die Aktie in einem langfristigen Aufwärtstrend und hat seitdem 89,5 % an Wert gewonnen. Aktuell liegt sie 13,3 % über der 200-Tage-Linie. Anleger, die eine sichere und ertragreiche Investition suchen, könnten von der stabilen Entwicklung der Münchener Rück-Aktie profitieren.

4. Bilfinger SE

Bilfinger SE (ISIN: DE0005909006 | WKN: 590900 | Kürzel: GBF), ein Unternehmen mit Fokus auf Wartung und Instandhaltung von Anlagen in der Öl- und Gasindustrie sowie der Pharmaindustrie, hat seine Umsatzprognose für 2024 erhöht und seine Mittelfristziele bestätigt. Die Übernahme von Teilen der Stork-Gruppe stärkt die Marktposition in Europa und fördert das profitable Wachstum des Konzerns. Bilfinger erwartet nun für das laufende Jahr Umsätze zwischen 4,8 und 5,2 Milliarden Euro, wobei eine EBITDA-Marge von 4,8 bis 5,2 Prozent angestrebt wird. Integrationskosten von 18 Millionen Euro, davon 15 Millionen Euro in diesem Jahr, beeinflussen das Ergebnis.

Das Unternehmen plant, von 2025 bis 2027 jährlich um vier bis fünf Prozent zu wachsen und die operative Marge auf sechs bis sieben Prozent zu steigern. Dieses Wachstum soll durch gezielte Zukäufe unterstützt werden. Der Vorstand betont, dass Kunden zunehmend Instandhaltungsaufgaben auslagern, was Bilfinger zugutekommt.

Analysten zeigen sich optimistisch: UBS bestätigt die Kaufempfehlung mit einem Kursziel von 59 Euro, während die Deutsche Bank Research das Papier bei 55 Euro fair bewertet sieht. Das Bankhaus Metzler hat das Kursziel von 60 auf 63 Euro angehoben, da die Integration der Stork-Gruppe reibungslos verlaufen soll. Auch HSBC hat das Kursziel auf 61 Euro erhöht. Diese positiven Bewertungen und die optimistischen Prognosen sprechen für den Kauf der Bilfinger-Aktie.

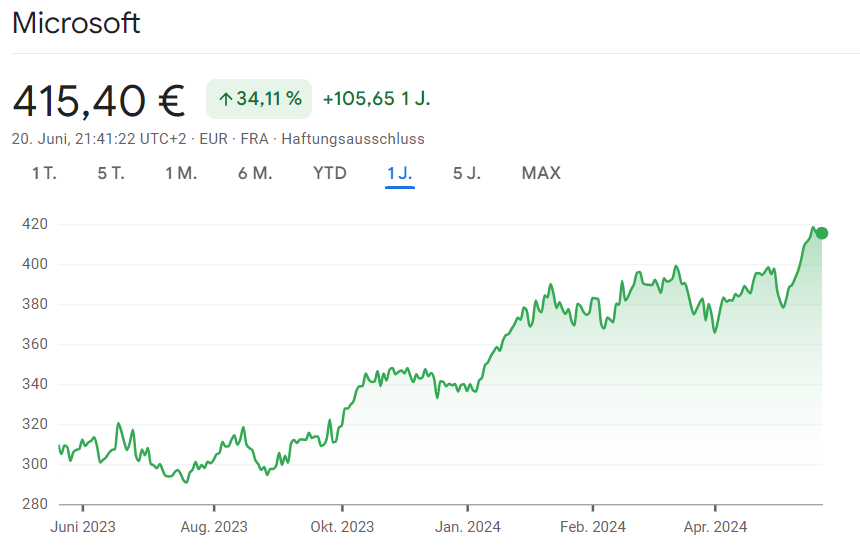

5. Microsoft Corp.

Seit Jahrzehnten ist Microsoft Corp. (ISIN: US5949181045 | WKN: 870747 | Kürzel: MSF) ein Pionier in der technologischen Innovation und übernimmt nun eine führende Rolle im Bereich der künstlichen Intelligenz (KI). Ursprünglich ein Softwareunternehmen, sind frühe Produkte wie Windows und Word auch heute noch beliebt. Microsoft hat sich seitdem in die Bereiche Gaming, Cloud-Computing, Hardware und jetzt KI erweitert, was möglicherweise die bisher größte Chance darstellt.

Microsoft investierte zehn Jahre in die Entwicklung von Betriebssystemen, was 1985 in der Veröffentlichung von Windows gipfelte. Heute ist Windows auf über 1,6 Milliarden Geräten weltweit installiert.

Neben Software waren Microsofts Surface-Notebooks und -Geräte sehr erfolgreich. Das Unternehmen ist auch ein Gigant im Gaming-Bereich, mit seinem Xbox-Ökosystem und der Übernahme von Activision Blizzard für 69 Milliarden US-Dollar im Jahr 2023.

Investoren konzentrieren sich besonders auf Azure, die Cloud-Plattform von Microsoft. Diese Plattform unterstützt Datenspeicherung, Softwareentwicklung, Website-Hosting und zahlreiche andere Dienste. Azure ist entscheidend für KI und zieht große Organisationen als Kunden an.

KI könnte Microsofts nächste Wachstumsphase vorantreiben. Letztes Jahr kündigte Microsoft eine Investition von 10 Milliarden US-Dollar in den ChatGPT-Entwickler OpenAI an. Seitdem hat das Unternehmen KI-Modelle sowohl von OpenAI als auch aus eigener Forschung in Copilot integriert, einen leistungsstarken virtuellen Assistenten für Verbraucher und Unternehmen. Copilot, das komplexe Fragen beantworten und Inhalte generieren kann, ist jetzt Teil von Microsoft 365, Windows, Edge, Bing und Azure.

Der Azure OpenAI Service bietet Unternehmen führende KI-Modelle wie GPT-4, Dall-E und Llama, um die Anwendungsentwicklung zu beschleunigen. Der Umsatz von Azure stieg im dritten Geschäftsquartal im Vergleich zum Vorjahr um 31 %, das schnellste Tempo seit über einem Jahr, wobei KI 7 Prozentpunkte zu diesem Wachstum beitrug. Fast zwei Drittel der Fortune 500-Unternehmen sind jetzt Kunden des Azure OpenAI Service, was die schnelle Einführung von KI in der Cloud unterstreicht.

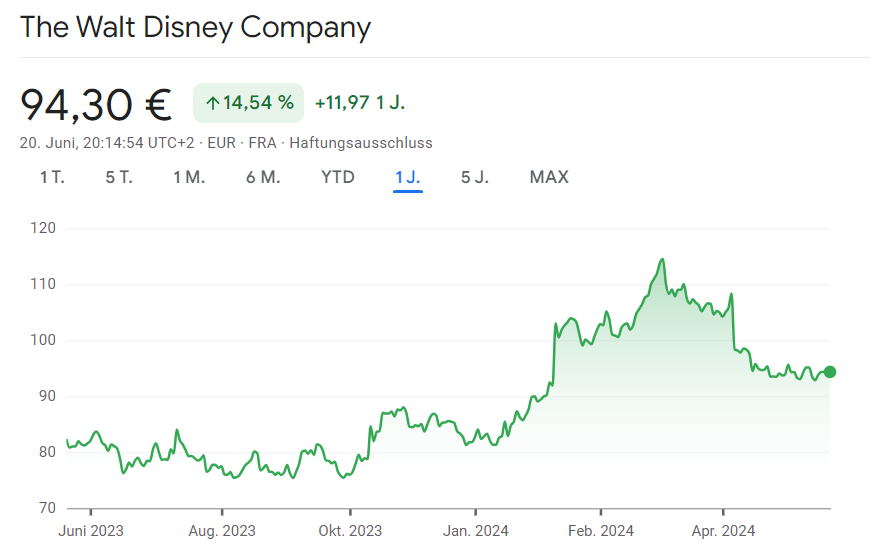

6. The Walt Disney Company

Der Sommer ist nur noch wenige Tage entfernt und The Walt Disney Company (ISIN: US2546871060 | WKN: 855686 | Kürzel: WDP) zeigt bereits finanzielle Stärke. Das Unternehmen ist in einer viel besseren Position als im letzten Jahr, da Disney+ endlich einen Gewinn erzielt, verglichen mit einem operativen Verlust von 587 Millionen US-Dollar im gleichen Quartal des Vorjahres.

Disney hat am Wochenende auch Zweifel an seinem Animationsstudio für Kinofilme mit dem starken Debüt von Inside Out 2 zerstreut. Der Film startete mit 155 Millionen US-Dollar an inländischen Ticketverkäufen und übertraf damit die Prognose von 90 Millionen US-Dollar bei Weitem. Zusammen mit 140 Millionen US-Dollar aus internationalen Vorführungen hat die Pixar-Fortsetzung insgesamt 295 Millionen US-Dollar an Ticketverkäufen eingespielt. Dieser Start ist der zweitstärkste für einen Animationsfilm, nur hinter Incredibles 2.

Inside Out 2 erhielt begeisterte Kritiken, wobei 92 % der Kritiker auf Rotten Tomatoes ihn empfehlen und 96 % der Zuschauer ihn gutheißen. Dies stellt eine deutliche Verbesserung gegenüber Disneys letztem großen Animationsfilm „Wish“ dar, der bei den Kritikern nur 48 % und beim Publikum 81 % Zustimmung fand und an seinem Debütwochenende bei den heimischen Vorführungen keine 20 Millionen US-Dollar einspielte.

Dieser Sommer verspricht weitere potenzielle Hits für Disney, denn Marvels Deadpool & Wolverine und Alien: Romulus stehen kurz vor der Veröffentlichung. Außerdem werden Fortsetzungen von Vaiana und Der König der Löwen für später in diesem Jahr erwartet, was große Erwartungen am Markt weckt.

Disney Worlds Magic Kingdom ist nach wie vor der meistbesuchte Themenpark und wird ständig erweitert. Der Tron Lightcycle Run wurde im letzten Frühjahr eröffnet und für diesen Sommer sind neue Erlebnisse geplant. Tianas Bayou Adventure wird am 28. Juni offiziell eröffnet und das Country Bear Jamboree wird am 17. Juli eine neue Show mit Country-Versionen von Disney-Songs präsentieren. Während einige Puristen die Änderungen bedauern werden, werden die Aktionäre die Neuerungen wahrscheinlich zu schätzen wissen.

7. Rheinmetall AG

Rheinmetall AG (ISIN: DE0007030009 | WKN: 703000 | Kürzel: RHM), ein führendes deutsches Rüstungsunternehmen, hat diese Woche einen bedeutenden Großauftrag von der Bundeswehr für Artilleriemunition erhalten. Der Auftrag hat einen Bruttowert von bis zu 8,5 Milliarden Euro und ist der größte in der Geschichte des Unternehmens. Der bestehende Rahmenvertrag wurde erheblich erweitert, um die Lagerbestände der Bundeswehr und ihrer Verbündeten aufzustocken sowie die Ukraine zu unterstützen. Die Lieferungen sollen ab Anfang 2025 beginnen. Diese Order sichert die Auslastung des neuen Werks in Unterlüß, Niedersachsen, das zur Munitionsversorgung der Streitkräfte gebaut wird.

Rheinmetall gilt als Deutschlands führender Waffenhersteller und produziert zudem Panzer, Militär-Lkw und Artilleriesysteme. Die Bundesregierung unterstützt durch diesen Auftrag die Fertigstellung und den Betrieb des neuen Werks in Unterlüß. Neben Deutschland sind auch die Niederlande, Estland und Dänemark an der Bestellung beteiligt.

Goldman Sachs hat das Kursziel für die Rheinmetall-Aktie von 606 auf 635 Euro angehoben und die Einstufung auf „Buy“ belassen. Der Großauftrag und die gesicherte Auslastung des neuen Werks stellen starke Argumente für den Kauf der Aktie dar, da sie das zukünftige Wachstum und die Stabilität des Unternehmens untermauern.

8. Procter & Gamble Corp.

Procter & Gamble Corp. (ISIN: US7427181091 | WKN: 852062 | Kürzel: PRG) wird oft als Inbegriff einer „sicheren Aktie“ betrachtet. In turbulenten wirtschaftlichen Zeiten wenden sich Anleger an P&G wegen seiner verlässlichen Stabilität und konstanten Leistung.

Mit einem Portfolio, das bekannte Marken wie Tide, Pampers, Tampax und viele andere umfasst, sind P&G-Produkte in großen Einzelhandelsgeschäften weltweit allgegenwärtig. Der Reiz von P&G liegt nicht nur in der Breite seines Markenportfolios, sondern auch in der konstanten Nachfrage nach seinen Produkten, unabhängig von den wirtschaftlichen Bedingungen.

Als etabliertes Unternehmen bedient P&G die täglichen Verbraucherbedürfnisse, was die Aktie zu einer attraktiven Anlage macht. Seine Verbrauchsgüter gewährleisten wiederholte Käufe und unterstützen so das kontinuierliche, stabile Wachstum der P&G-Aktie.

Während man nicht erwarten sollte, dass P&G jährlich marktübertreffendes Wachstum erzielt, ist seine Dividende außerordentlich zuverlässig. Das Unternehmen zahlt seit 1890 jährlich Dividenden. Beeindruckend ist, dass es seine Dividende seit 68 aufeinanderfolgenden Jahren erhöht hat, wodurch es den Titel „Dividend King“ verdient. Für diejenigen, die eine Aktie suchen, die man auf unbestimmte Zeit halten kann, ist P&G aufgrund seiner verlässlichen Dividende, seines starken Markenportfolios und seiner Widerstandsfähigkeit in nahezu allen wirtschaftlichen Umgebungen eine ausgezeichnete Wahl.