Der September begann für die Wall Street negativ, als die wichtigsten Indizes am Dienstag um über 1% nachgaben. Die Anleger waren vorsichtig, konzentrierten sich auf die jüngsten Wirtschaftsdaten, bemerkenswert gedämpfte Berichte über die Fabrikaktivitäten und blickten auf eine Reihe von Arbeitsmarkt-Updates voraus, die die geldpolitischen Entscheidungen der Federal Reserve beeinflussen könnten. Der S&P 500, der Dow Jones und der Nasdaq verzeichneten alle deutliche Kursverluste, wobei der technologielastige Nasdaq ein Dreiwochentief erreichte.

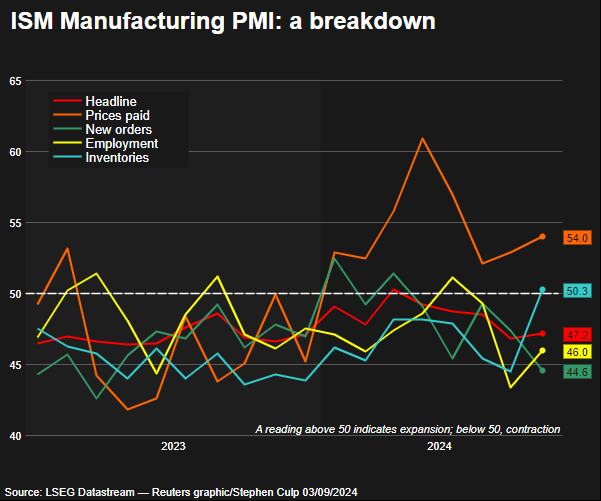

Fabrikaktivitäten bleiben gedämpft

Ein wichtiger Indikator für das verarbeitende Gewerbe in den USA hat sich im August leicht verbessert, nachdem er im Juli ein Achtmonatstief erreicht hatte. Während es innerhalb des Sektors einige positive Bewegungen bei der Beschäftigung gab, spiegelte der Gesamttrend weiterhin eine schleppende Fabrikaktivität wider. Der S&P 500 Industriesektor gab am Dienstag um mehr als 1,6% nach, wobei Branchenriesen wie Caterpillar und 3M zu dem Abwärtstrend beitrugen. Josh Jamner, ein Analyst für Anlagestrategien bei ClearBridge Investments, bemerkte: „Die schwächeren PMI-Umfragen, die heute Morgen veröffentlicht wurden, beschleunigten die Gewinnmitnahmen, die sich bereits eingestellt hatten.“ Diese Stimmung spiegelt die Sorge wider, dass die aktuellen Daten nicht mit den Hoffnungen auf eine sanfte wirtschaftliche Landung übereinstimmen.

Tech-Sektor leidet unter der Krise

Der Nasdaq erlitt einen deutlichen Rückgang, der von zinssensiblen Megatiteln angetrieben wurde. Unternehmen, die die diesjährige Rallye angeführt haben, wie Nvidia und Microsoft, erlitten bemerkenswerte Verluste, wobei Nvidia um 7,3% und Microsoft um 1,2% fielen. Der Philadelphia SE Semiconductor Index fiel ebenfalls um 5,7% und zog den breiteren Tech-Sektor um 3,3% nach unten. Dieser Rückgang verdeutlicht die Anfälligkeit der Tech-Aktien für Wirtschaftsdaten und Zinsspekulationen.

Arbeitsmarktberichte im Rampenlicht

Die Händler konzentrieren sich nun auf die anstehenden Arbeitsmarktberichte, wobei die für Freitag anstehenden Daten zu den Beschäftigtenzahlen außerhalb der Landwirtschaft für August von entscheidender Bedeutung sind. Der Beschäftigungsbericht für Juli hatte bereits eine mögliche Verlangsamung angedeutet, was Anfang des Monats zu einem weltweiten Aktienausverkauf führte. Die Anleger sind besonders an diesen Arbeitsmarktberichten interessiert, da sie den geldpolitischen Ansatz der Federal Reserve beeinflussen könnten. Laut dem FedWatch Tool der CME Group liegt die Wahrscheinlichkeit einer Zinssenkung um 25 Basispunkte bei 63%, mit einer 37%igen Chance auf eine deutlichere Senkung um 50 Basispunkte.

Marktstimmung und defensive Aktien

Inmitten des Marktrückgangs verzeichneten einige defensive Sektoren leichte Gewinne. Basiskonsumgüter, Gesundheitswesen und Versorger legten zu und boten damit einen Zufluchtsort für vorsichtige Anleger. Der CBOE Volatility Index, der Angstmesser der Wall Street, stieg auf ein Wochenhoch, was auf wachsende Marktangst hinweist. Trotz des Rückgangs gab es einige Lichtblicke, wie z.B. Tesla, die nach der Bekanntgabe einer neuen sechssitzigen Variante des Model Y, die in China produziert werden soll, leicht zulegten.

Unsicherer Weg nach vorn

Der Beginn des Monats September hat an der Wall Street erneut für Unsicherheit gesorgt, wobei die Wirtschaftsdaten eine entscheidende Rolle für die Stimmung an den Märkten spielen. Wie Josh Jamner feststellte, sind die jüngsten Daten zwar nicht das, was sich viele erhofft hatten, aber die Beschäftigungszahlen vom Freitag werden ein entscheidender Indikator dafür sein, welche Richtung die Federal Reserve einschlagen könnte. Mit einer Mischung aus Gewinnen und Verlusten in verschiedenen Sektoren bleiben die Anleger wachsam und bewerten jede neue Information, um diese unsicheren Zeiten zu meistern.